银保监会网站消息称,针对民生银行违规为房地产企业缴纳土地出让金提供融资、为“四证”不全的房地产项目提供融资等多项违法违规行为,中国银保监会依法对该行罚没合计10782.94万元。

银保监会罚单公示信息显示,民生银行主要违法违规事实包括:

(一)违反宏观调控政策,违规为房地产企业缴纳土地出让金提供融资

(二)为“四证”不全的房地产项目提供融资

(三)违规为土地储备中心提供融资

(四)违规为地方政府提供融资,接受地方政府担保或承诺

(五)多名股东在已派出董事的情况下,以推荐代替提名方式推举独立董事及监事

(六)多名股东在股权质押超比例的情况下违规在股东大会上行使表决权,派出董事在董事会上的表决权也未受限

(七)股东持股份额发生重大变化未向监管部门报告

(八)多名拟任高管人员及董事未经核准即履职

(九)关联交易不合规

(十)理财产品风险信息披露不合规

(十一)年报信息披露不真实

(十二)贷款资金被挪用,虚增贷款

(十三)以贷转存,虚增存款

(十四)贸易背景审查不尽职

(十五)向关系人发放信用贷款

(十六)违规转让正常类信贷资产

(十七)违规转让不良资产

(十八)同业投资他行非保本理财产品审查不到位,接受对方机构违规担保,少计风险加权资产

(十九)同业投资未穿透底层资产计提资本拨备,少计风险加权资产

(二十)同业存放业务期限超过一年

(二十一)违规开展票据转贴现交易

(二十二)个别理财产品管理费长期未入账

(二十三)理财业务风险隔离不充分

(二十四)违规向非高净值客户销售投向股权类资产的理财产品

(二十五)非标准化资产纳入标准化资产统计,实际非标债权资产比例超监管要求

(二十六)违规出具补充协议及与事实不符的投资说明

(二十七)以代销名义变相向本行授信客户融资,并承担兜底风险

(二十八)向不符合条件的借款人办理收益权转让再融资业务

(二十九)代理福费廷业务违规承担风险,会计处理不规范

(三十)迟报瞒报多起案件(风险)信息

对于上述违法违规事实,银保监会对民生银行没收违法所得296.47万元,罚款10486.47万元,罚没合计10782.94万元。

此外,银保监会还对8名责任人员给予警告并处罚款5万元的行政处罚。包括时任民生银行授信评审部副总经理、华东区域授信评审中心授信审查官以及无锡分行行长、盐城分行行长、南通分行行长、潍坊分行行长、郑州分行副行长、镇江支行行长。

民生银行新闻发言人9月4日回应称,在收到银保监会2017年风险管理及内控有效性现场检查的意见书后,民生银行董事会、监事会、高级管理层高度重视,及时研究部署整改工作。截至目前,针对检查意见书中提出的问题,民生银行已完成大部分问题的整改,其他问题正在积极整改中。

在上述违法违规事由中,违规为房地产企业缴纳土地出让金提供融资、为“四证”不全的房地产项目提供融资等位居前列。

分析人士指出,从银行角度来说,房地产类贷款不仅风险低、利润高,而且还常常被认为安全性更有保障,因此一些银行将大量信贷资源投入到该领域。另外,银行对信贷资金违规流入楼市较难监控,导致信贷资金违规进入房地产市场的案例频频出现。

今年年初,银保监会相关负责人即“开年定调”:2020年将坚决落实“房住不炒”要求,严格执行授信集中度等监管规则,严防信贷资金违规流入房地产市场,持续遏制房地产金融化、泡沫化。

房地产金融风险和银行涉房类融资一直是监管部门紧盯的重点。有分析称,此类项目大多“有利可图”,一些银行与地产商成为利益共同体,银行信贷方面可能放松标准、简化流程等。

分析人士表示,判断一个房地产融资项目是否合规,主要依据“四三二”原则,即土地证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证四证齐全;项目资本金比例达到30%;房地产开发商或其控股股东具备二级资质。

土地出让金也是监管的绝对红线。根据相关监管要求,银行资金,包括贷款、同业资金、理财资金等,均不能进入该领域。房地产开发贷用于支付土地款,属于严重违规,也是监管的重点。

“银行贷款需要有抵押物,开发贷最初也是最重要的抵押物就是土地。土地出让金没交清之前,土地都不是你的,你没有抵押物,银行不可能给贷款。”某房地产开发领域分析人士表示。

近年来,不少银行在“涉房”融资上都谨慎前行。近日,央行发布的2020年二季度金融机构贷款投向统计报告显示,房地产贷款增速持续回落。2020年二季度末,人民币房地产贷款余额47.40万亿元,同比增长13.1%,低于各项贷款增速0.1个百分点,比上季末低0.8个百分点,连续23个月回落;上半年增加2.99万亿元,占同期各项贷款增量的24.7%,比上年全年水平低9.3个百分点。房地产开发贷款余额11.97万亿元,同比增长8.5%,增速比上季末低1.1个百分点。

对于涉房融资这个“高危”领域,不少银行也栽过跟头。

在今年银保监会对银行开出的大额罚单中,向“四证”不全的房地产项目发放贷款,成为不少银行领罚单的高频案由之一。比如日前,上海银行因23项违法违规行为,被上海银保监局责令改正并罚没1652.16万元。

这不是民生银行今年以来领到的第一份巨额罚单。今年2月,央行网站公布三项行政处罚公示,共计27份行政处罚决定书,其中民生银行及相关责任人包揽其中13份(银罚字1号-13号)。

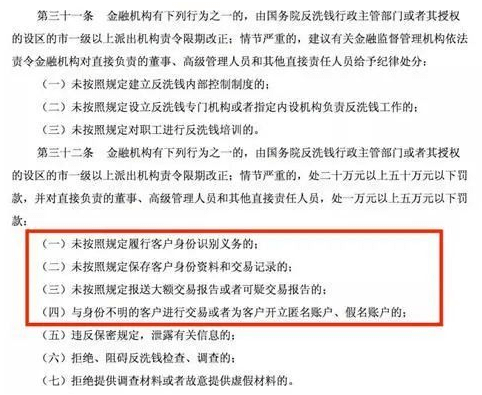

央行列出了4条处罚事由,包括未按规定履行客户身份识别义务,未按规定保存客户身份资料和交易记录,未按规定报送大额交易报告和可疑交易报告以及与身份不明的客户进行交易。罚款金额高达2360万元等。

12名总行相关部门负责人也出现在处罚公示中。涉及人员包括时任(下同)运营管理部总经理助理、副总经理,运营管理部总经理助理,内控合规部总经理,法律合规部总经理,法律合规部副总经理、内控合规部副总经理,信息科技部副总经理、信息科技部信息管理部总经理,信息科技部信息管理部副总经理,信用卡中心事业部总裁,小微金融事业部副总经理,金融市场部总经理,公司业务部总经理和直销银行事业部副总经理。上述人员被罚金额从1万元-8万元不等,罚款共计45万元。

分析人士称,此次处罚范围非常广、级别也颇高。据媒体报道,民生银行上述罚单与“反洗钱”相关。央行列出的民生银行四项违法行为类型,均在《中华人民共和国反洗钱法》“负面清单”中。

《中华人民共和国反洗钱法》部分条款

正在阅读:带你投资 » 民生银行被罚亿元大单,剑指“30宗罪”,多位高层被处罚