当然,现在银行日切时点套利已然落下帷幕,浅谈一下这个曾经让众多储户为之疯狂且熬夜奋战的“秘密”。

所谓疯狂,皆因利益足够大。也有人曾把自己的头薅秃了。

银行日切时点套利也可以简称为薅银行的羊毛,一头羊的毛没多少,如果10头、20头呢?如此毛量也是十分可观的。

要知道炒股和期货风险程度这么高的行为,其综合年化能超过10%已经凤毛麟角了,然而我们这些普通的韭菜又能做到多少?

因此,一个没有什么风险,且年化能达到30%+的羊毛,很难不让人为之疯狂!

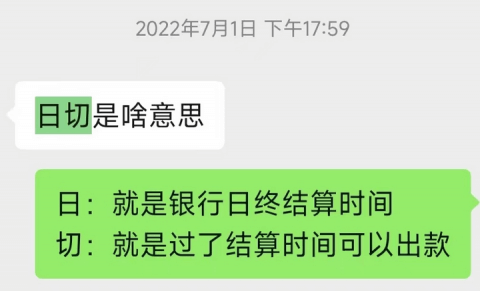

什么是银行日切

简单来说就是各银行内部系统开始日终清算至跑批结束的时间段。这个时间段并不是物理意义上的北京时间0点0分,而是由各家银行自行决定。

银行日切的字面解释

银行日切套利是怎么操作的

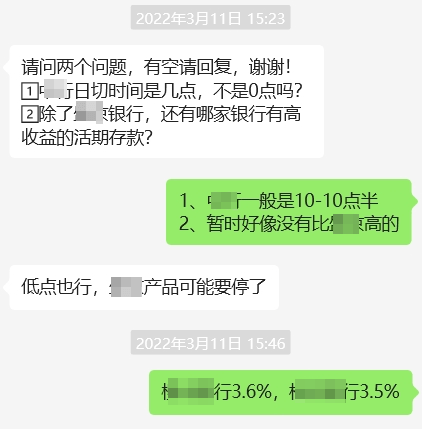

就因为是各家银行自行决定,因此就有了操作可能性。很多银行的日切时间排在了0点之前,很多银行的日切时间排在了0点左右,也有很多银行的日切时间排在了0点之后,甚至有些银行的日切时间在早上5-6点。

这一连串排下来,怎么也有5-6-7-8–20家银行了吧,比如A行是晚上20:30,B行是晚上21:00,C行是晚上21:30,D行是晚上22:00,E行是晚上22:30,F行是晚上22:50,G行是晚上23:00,H行是晚上23:15,J行是晚上23:30,K行是晚上23:35,L行是晚上23:40,M行是晚上23:50,N行是晚上23:55,O行是晚上23:59,P行是晚上00:00,Q行是晚上00:00:08,R行是晚上00:00:30,S行是晚上00:01,T行是晚上00:05,U行是晚上00:10,V行是晚上00:15,W行是晚上00:30,X行是晚上00:45,Y行是晚上01:00,Z行是晚上01:30,等等,这一套组合拳下来,不断的快进快出,发了疯般的掐点转账。因为每一次转账成功都代表着一笔不菲的收入实打实的进账,有这股劲头在,哪怕是前后相差5秒也会拼尽一切手速!

各家银行日切时间并不相同

银行日切套利的背后疯狂的群体

“这笔被动收入已经超过了我的主动收入了”隐约记得一位切友这样说过。

如此有价值的“机会”,没有理由不去多争取。

一时间无数人去联系新的银行做日切,与银行协商新的存款利率,甚至有人付费给银行行长或负责人已得利息的10-30%作为酬金或称“保护费”。

如此巨大利益驱动下,也派生出一些专门开发银行日切的人,他们以渠道和信息差,提供各家银行日切信息和开户机会,赚取相应的费用。还有人分身乏术,便花钱让自己信任的伙伴帮忙转账,仿佛一群饿狼围猎着一头驯鹿般,生怕少食一分。

于是就演化出来一批日切大军,他们在默默的攻略、熬夜、等待,当别人进入梦乡时,他们却在疯狂的转账,日复一日的坚持着,有人因日切而躺平,也有人因日切秃了顶。

其中不乏一些资金不足,又想空手套白狼的人。“还做TM什么生意,投什么资?”

借钱!贷款!抵押!套现!公转私!妄图资金像雪球一样滚动起来。

日复一日的操作中已然勾画出未来几年自己财富自由的模样。

银行日切套利的背后的潜在风险

逐利的极致是深渊,疯狂的极致是死亡。有漏洞,就会有补丁。

此前已有国家金融监督管理总局河北监管局关于防范“日切”套利风险的通知,建议调整核心系统“日切”时间至24点,堵塞套利漏洞。

虽然这个建议已经为封堵漏洞奠定了基础,但对日切大军而言并未影响太大,故而继续埋头挥洒着自己的热情。

就在今年4月8日一纸政策公告,犹如晴空霹雳,便让这片梦想之地轰然坍塌!各家银行也像商量好了似的,齐齐发布解除合约等相关公告。

显然,政策并不会让这群投机分子更加富裕。

禁止“手工补息”高息揽储银行4月底前要完成整改(图源财联社APP)

是希望也是毒药,是毒就会潜伏。

那些刚接触不久便贷款操作的人,可能贷款利息都没捞回来,就结束了。

萦绕在心中更多的可能是不甘和遗憾,不甘这么好的机会就这样没了,遗憾为什么没有早点发现这个机会。

随之而来的或许是显著的账户风险排查,快进快出、大额频繁交易,非常容易被打上“反洗钱”的标签。

当税务政策与银行内部体系构建完善后,所得收益也很容易以“不当得利”冠名。

特别是那些使用非同名账户转账,且通过贷款增持资金获利的人,还可能会背上“转贷牟利罪”。

匆匆几年时光的熬夜奋战,身体也是达到了一定的疲劳,各方面的机能也有一定下降。

因利而聚,亦因利而散。

冷静过后,再看一眼那曾经为之奋战却并未明显增多的余额,那位薅秃了头的朋友,是否还会用头发去换取,这份已然消散的期待?

正在阅读:带你投资 » 浅谈银行日切时点套利行为和操作风险